Niedersächsisches Finanzgericht, 17.08.2010, Az.: 12 K 10270/09

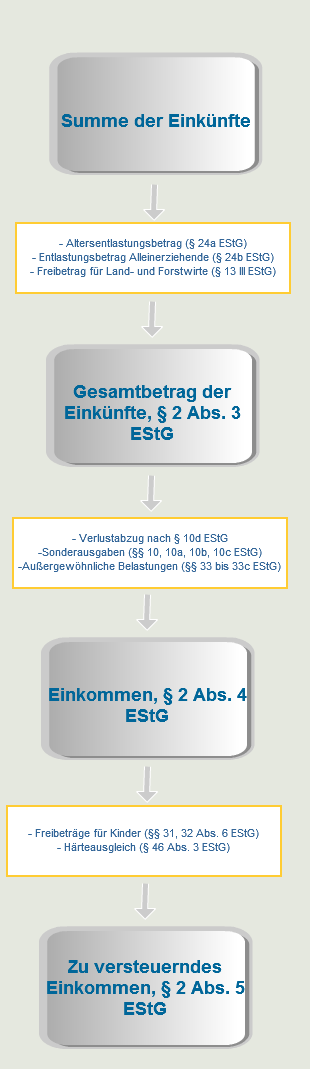

Um die fällige Einkommensteuer festzustellen, muss zunächst einmal das zu versteuernde Einkommen (§ 2 Abs. 5 EStG) berechnet werden, auf das der jeweilige Steuersatz angewendet werden muss. Diese Feststellung erfolgt in vier Schritten:

Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

Von dieser Summe der Einkünfte kann bei Vorliegen der jeweiligen Voraussetzungen der Altersentlastungsbetrag, der Entlastungsbetrag für Alleinerziehende oder der Abzug für Land- und Forstwirte abgezogen werden, so dass sich der Gesamtbetrag der Einkünfte ergibt.

Von diesem Gesamtbetrag der Einkünfte können wiederum die Sonderausgaben und die außergewöhnlichen Belastungen abgezogen werden, so dass sich das Einkommen ergibt.

Zieht man von diesem Einkommen bei Vorliegen der Voraussetzungen die Freibeträge für Kinder und den Härteausgleich ab, hat man letztendlich das zu versteuernde Einkommen ermittelt.

Gerade der dritte Schritt ist dabei immer wieder Gegenstand von gerichtlichen Auseinandersetzungen, da der Steuerzahler naturgemäß viele Ausgaben als absetzbare Sonderausgaben oder außergewöhnliche Belastungen ansieht, während das Finanzamt der gegenteiligen Ansicht ist.

Das Niedersächsische Finanzgericht hatte nun in dem oben genannten Urteil darüber zu entscheiden, ob Aufwendungen für die Beseitigung von Hausschwamm als außergewöhnliche Aufwendungen abzugsfähig sind.

Sachverhalt: Die Klägerin war Eigentümerin einer Wohnung in einem Wohnhaus aus dem Jahre 1900. Nachdem in der Wohnung echter Hausschwamm entdeckt worden war, riet der Sachverständige zu einer fachgerechten Schwammsanierung. Die Sanierung der befallenen Wohnungen des Hauses kostete 128.970,88 €. Der Anteil der Klägerin betrug für das Streitjahr 10.490,22 €. In ihrer Einkommensteuererklärung für das Streitjahr machte die Klägerin dann 10.491 € als außergewöhnliche Belastungen geltend. Der Beklagte erkannte die Aufwendungen in dem Einkommensteuerbescheid für das Streitjahr nicht an. Nachdem die Klägerin Einspruch eingelegt hatte mit der Begründung, dass sie gesundheitlich geschädigt worden wäre, wenn sie den Schwamm nicht beseitigt hätte und dieser Einspruch zurückgewiesen worden war, klagte die Klägerin.

Niedersächsisches Finanzgericht: Das Niedersächsische FG folgte der Ansicht der Klägerin. Die Klägerin dürfe dem Grunde nach die Aufwendungen zur Beseitigung des Hausschwammbefalls als außergewöhnliche Belastungen geltend machen. Die geltend gemachten Aufwendungen seien „außergewöhnlich“ im Sinne des § 33 EStG. Aufwendungen sind „außergewöhnlich“ im Sinne des § 33 EStG, wenn sie nicht nur ihrer Höhe, sondern auch ihrer Art und dem Grunde nach außerhalb des Üblichen liegen. Ziel des § 33 EStG ist es, zwangsläufige Mehraufwendungen für den existenznotwendigen Grundbedarf zu berücksichtigen, die sich wegen ihrer Außergewöhnlichkeit einer pauschalen Erfassung in allgemeinen Freibeträgen entziehen. Daher werden übliche Aufwendungen der Lebensführung, die nicht nur einer kleinen Minderheit entstehen, von § 33 EStG nicht erfasst. Ferner fallen nur solche Aufwendungen unter § 33 EStG, die existentiell erforderlich sind und weder durch den Grundfreibetrag noch durch den Sonderausgabenabzug erfasst werden.

Der Befall einer Wohnung mit Echtem Hausschwamm stelle eine private Katastrophe dar, die eher mit einem Wohnungsbrand oder mit rückgestautem Wasser vergleichbar sei, als mit herkömmlichen Baumängeln und sei somit außergewöhnlich. Dies sei somit nach allgemeiner Wahrnehmung einen besonderen Schicksalsschlag, der nicht von der allgemeinen Lebensführung erfasst werde.

Quelle: Niedersächsisches Finanzgericht

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de