According to a press release (No. 429) issued by the Federal Statistical Office ("Destatis") on 22 November 2010, model calculations show that, due to demographic change in Germany, the number of people in need of long-term care will rise from 2.2 million in 2007 to 2.9 million in 2020 and around 3.4 million in 2030. The increase up to 2020 is therefore likely to be 29% and around 50% by 2030. A long-term view up to the year 2050 shows a doubling of the number of people in need of care to 4.5 million.

As a result of this development, more and more older people will have to be placed in care homes, as their children or other relatives will not be able to provide care for these people themselves due to the changing working world and family situation.

Especially if the care insurance is not sufficient, relatives can be called upon to support the person in need of care by placing them in a care home. If maintenance is required, the social welfare provider will initially provide the social benefits required for the placement. However, as relatives in a direct line have a maintenance claim against each other, the authority can assert this claim (from the claim transferred to the authority in accordance with § 94 SGB XII) against the relatives, provided this does not constitute undue hardship in accordance with § 94 Para. 3 No. 3 SGB XII.

In Germany, the obligation of relatives to provide parental maintenance arises from the German Civil Code. According to § 1601 BGB, relatives in a direct line are obliged to support each other. The point of reference for the maintenance obligation of children in particular towards their parents is therefore the relationship (so that, for example, parents-in-law do not have to be supported by their children-in-law).

According to § 1589 BGB, relatives in a direct line are persons whose one descends from the other. These are therefore grandparents, parents, children, grandchildren, etc.

A claim to maintenance therefore exists not only for parents towards their children but generally between relatives in the direct line. At this point, however, only the obligation of children towards their parents will be discussed.

According to §§ 1601 ff. BGB (German Civil Code), an obligation to pay parental maintenance exists if the parents are in need of maintenance and the children are able to pay at the same time ("congruent in time").

[notice]If you need advice in the area of parental maintenance or are already being claimed by the authorities, we will be happy to support you in asserting your interests. To receive a quote, simply send us an email to info@mth-partner.de or call us on 0221 - 80187670.[/notice].

I. Parents' need for maintenance

The requirements for the parents' need for maintenance are set out in § 1602 BGB. According to this, a person is in need of maintenance if they are unable to support themselves. If a claim is made against relatives due to such a need, numerous questions must be clarified at this point in order to find a solution that is appropriate and legally compliant for all parties.

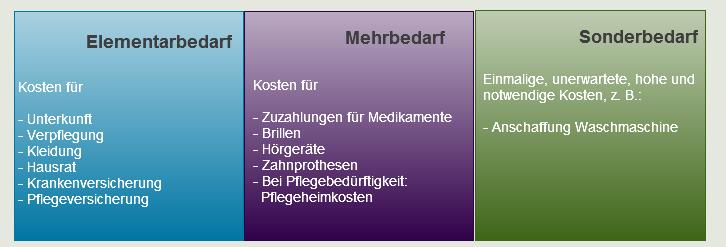

When determining the parents' maintenance needs, a distinction must be made between actual maintenance needs, additional needs and special needs.

The parents' actual maintenance needs (basic needs and precautionary needs) include the costs of accommodation, food, clothing, household effects, etc., including the costs of health and long-term care insurance. Additional needs include additional costs due to illness, co-payments for medication, glasses, hearing aids, dentures and, in the event of a need for nursing care, the costs of accommodation in a nursing home. Special needs include special expenses such as the purchase of a washing machine, etc.

It should be noted that case law equates the minimum maintenance requirement with the personal requirement rates of a spouse entitled to maintenance, which are based on the minimum subsistence level under social welfare law (see judgement of the Federal Court of Justice of 19 February 2003, case reference: XII ZR 67/00).

The parent entitled to maintenance must therefore always have at least a living requirement in the amount of these personal requirements rates, plus the costs for health insurance and nursing care insurance (the personal requirements rate of a non-employed person is often determined by the courts according to the Düsseldorf table, which is a maintenance guideline of the Düsseldorf Higher Regional Court in agreement with the other Higher Regional Courts and the German Family Court Conference).

Of course, there are also major differences in the parents' need for maintenance depending on their respective living situation. Whether the parent lives in their own household, needs home care, is married or divorced is therefore decisive for the calculation.

At this point, we would like to draw your attention to another article relating to a court judgement on care levels:

II Performance of the children

The children's ability to pay is based on § 1603 BGB. According to this, the person liable to pay maintenance is the person who, taking into account their other obligations, is able to pay maintenance without jeopardising their reasonable maintenance. As with § 1602 BGB, the assessment of the children's ability to pay therefore depends on the existence or non-existence of assets and income.

The income of the children that is used for maintenance can be derived from all types of income, such as earned income, rental income, investment income, interest, pensions, capital-forming benefits, etc.

In its judgement of 28 July 2010 (case reference: XII ZR 140/07), for example, the Federal Court of Justice specified the following formula for determining the child's ability to pay: "If the person obliged to pay maintenance has a higher income than their spouse, the ability to pay parental maintenance is generally to be determined as follows: The family deductible is deducted from the family income. The remaining income is reduced by the household savings. Half of the resulting amount, plus the family deductible, is allocated to family maintenance. The person obliged to pay maintenance must contribute to the individual family needs calculated in this way in proportion to the income of the spouses. For parental maintenance, the debtor may use the difference between his income and his share of the family maintenance."

Many court judgements in this area also deal with the question of whether the person in need of maintenance is responsible for their own need for maintenance or whether they have forfeited their maintenance claim against the child (e.g. judgement of the Federal Court of Justice of 15 September 2010, case reference: XII ZR 148/09).

III Conclusion

There is therefore no need to panic if the social welfare agency makes a claim. In almost all cases, the social welfare authorities do not take into account the respective assets and income of the children obliged to pay maintenance in any way and it is usually possible to reduce the respective claims accordingly.

Important Note: The content of this article has been prepared to the best of our knowledge and belief. However, due to the complexity and constant evolution of the subject matter, we must exclude liability and warranty. Important Notice: The content of this article has been created to the best of our knowledge and understanding. However, due to the complexity and constant changes in the subject matter, we must exclude any liability and warranty.

If you need legal advice, feel free to call us at 0221 – 80187670 or email us at info@mth-partner.de.

3 responses

A brief comment:

very easy to understand, it is generally easy to follow, the critical comments on certain decisions are very well criticised.

It has succeeded in addressing the issues of the 'consumer', not those of tax law.